Referirse a tendencia significa hablar de un incremento o decremento sobre el promedio de la serie de tiempo. Otros métodos como promedios móviles y suavización exponencial simple no consiguen prever la tendencia con anterioridad, sin embargo una modificación a este último lo logra, dando origen a otro método para pronosticar la demanda, modelo de Holt o suavización exponencial doble.

Con este método se agrega una constante de suavización delta (δ), cuya función es reducir el error que ocurre entre la demanda real y el pronóstico. Otros autores usan como constante la letra griega beta (β), es lo mismo.

La constante de suavización en el método holt

El método de suavización exponencial con ajuste a la tendencia requiere de dos constantes de suavización: alfa (α) y delta (δ). Su valor puede estar entre 0 y 1, pero a nivel práctico varía entre 0,05 y 0,50.

¿Cómo escoger los valores más adecuados? Los criterios para definir los valores de las constantes son similares al método de suavización simple.

Te puede interesar: Regresión lineal explicada paso a paso

Para alfa dependerá de la importancia que otorgamos a datos recientes (alfa α más elevada) o a datos más antiguos (alfa α más bajo).

El delta funciona similar. Un δ elevado responde con más velocidad a los cambios en la tendencia, mientras que un δ inferior tiende a suavizar la tendencia actual, dando menos peso a los datos recientes.

En la práctica, los valores de α y δ se encuentran con prueba y error utilizando las medidas de error de pronóstico. También se usan software.

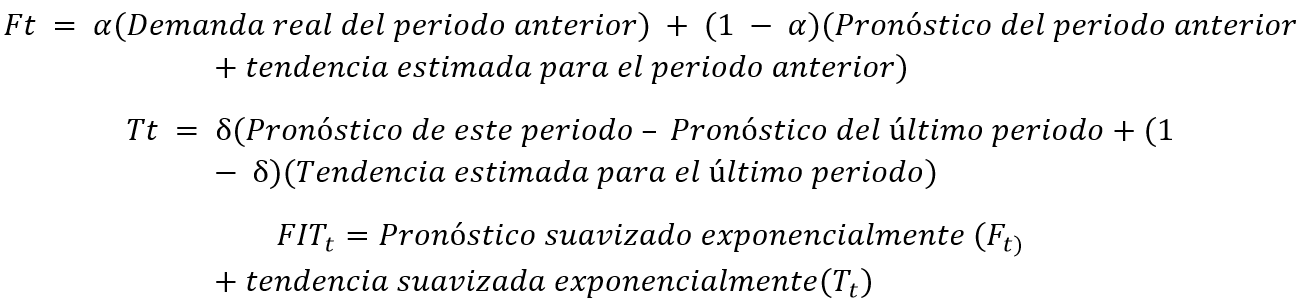

Fórmula de cálculo suavización exponencial con ajuste a la tendencia

Este método requiere algunos parámetros adicionales con respecto a su hermano suavización simple. Una constante delta y un valor para la tendencia.

Las fórmulas para calcular cada componente son las siguientes:

Donde:

- Ft= Pronóstico suavizado exponencialmente con la serie de datos del periodo t

- Tt= Tendencia suavizada para el período t

- At= Demanda real para el período t

- Alfa α= Constante de suavizamiento para el promedio

- Delta δ= Constante de suavizamiento para la tendencia

- FITt= Pronóstico de demanda con tendencia

A nivel metodológico, primero calculamos el pronóstico suavizado. Paso siguiente es determinar la tendencia suavizada, para finalmente calcular el pronóstico con ajuste a la tendencia, el cual es el resultado final de nuestro método. Veamos un ejemplo.

Cómo calcular un pronóstico con el método de holt – Suavizado exponencial doble

Necesitamos dos constantes de suavización, el pronóstico anterior, la demanda real del periodo de pronóstico y la tendencia suavizada.

Un ejemplo con plantilla de suavización exponencial doble para comprender el método:

IngE es una empresa productora de alimento para peces y requiere calcular el pronóstico de demanda con el método de suavizado exponencial con corrección por tendencia para los próximos meses.

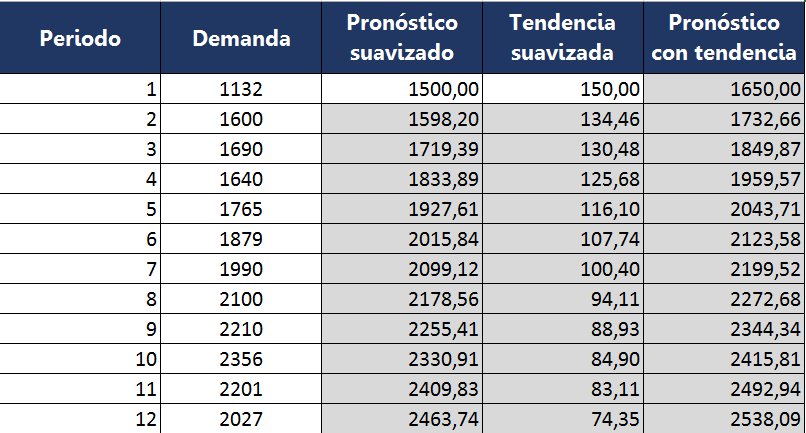

El pronóstico de demanda del período 1 fue de 1500, pero las ventas reales fueron de 1132 y la tendencia en ese momento fue de 150. La compañía asigna un α=0,10. Prevén una tendencia alcista en próximos meses, por lo que definen δ=0,30.

Vamos por la solución:

El primer paso es determinar el pronóstico suavizado para el período 2:

Con el pronóstico suavizado, calculamos la tendencia para el período 2:

Por último determinamos nuestro pronóstico con ajuste a la tendencia, que es simplemente una suma:

Para el período 2, IngE pronostica una demanda de 1732,66 unidades de alimento para peces.

Con el mismo procedimiento, logramos calcular el pronóstico de demanda para los próximos meses:

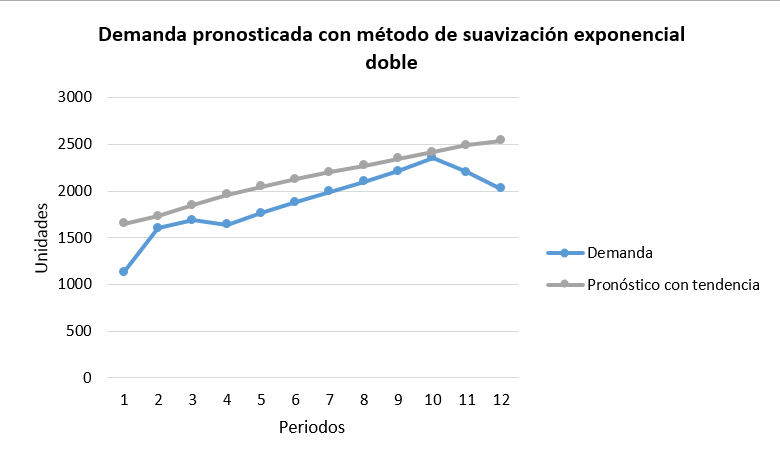

Eso, graficando la demanda y nuestro pronóstico ajustado con tendencia (segunda y última columna) se ve así:

Plantilla en Excel suavización exponencial doble

Si la encuentras útil, puedes descargar esta y otras plantillas en excel en la sección de recursos para empresarios.

Las millas voladas por los pasajeros de AVIANCA, en la conexión con Cartagena se muestran en las 12 semanas pasadas, asumiendo que el pronóstico de la primera semana es de 20000 millas y una tendencia de 3. Utilice el suavizamiento exponencial doble, para calcular el pronóstico de las millas de las restantes 11 semanas, con un (a=0,2) y un (B=08).

SEMANA MILLAS (MILES)

1 17

2 21

3 19

4 23

5 18

6 16

7 20

8 18

9 22

10 20

11 15

12 22

4. En el cuadro se presentan los datos de la demanda de calzado Azaleia, calcule el pronóstico de la demanda por regresión lineal para el mes de junio, el proceso debe realizarse, por fórmula e intersección, y al finalizar debe graficar y realizar el análisis respectivo.

PERIODO VENTAS

Enero 200

Febrero 500

Marzo 300

Abril 100

Mayo 250

Le agradezco me ayuden por favor

Buenas tardes, es posible sacar el pronóstico inicial F1, si solo te da como dato alfa y beta tendencia inicial y el pronostico suavizado con tendencia final?

por ejemplo:

alfa:0.3

beta:0.5

T1: 2

FIT 10 : 183.5 Kg

mes demanda

1 60

2 85

3 100

4 95

5 120

6 105

7 155

8 140

9 180

10 x

Hola, me podrías explicar como calcular los valores de alfa y beta, estoy haciendo el ejercicio con datos reales y no al cambiar una decima en alfa o beta afecta bastante la gráfica de pronóstico de la demnada… agradezco tu respuesta

Hola! Información muy útil. Una observación, la plantilla de Excel no corresponde a la suavización exponencial doble. Agradecería mucho si pudieran colgar la plantilla correcta. De antemano, muchas gracias!

Hola David. Corregido! Gracias por el aviso.

La formula final esta mal para el pronostico doble, tengo entendido que se multiplica a la tendencia suavisada el periodo p para el perioro que quieras hallar.

Tanbien segun encontre para el pronostico suavisado en t FT= la consatante alfa debe estar multiplicado por la demanda real del periodo actual .

Si comentan por favor o esoty equivocado porque vi en libros y en videos de youtube lo que indico .

Hola mi duda es por que alpha y Beta van de 0 a 1, y qué significa que al graficar nuestros datos tenga tendencia constante, saludos?

Pablo eso se debe a que le estas asignando un porcentaje de relevancia a los datos. 1 = 100 %, 0 = 0 % y así sucesivamente. Es obvio que no puedes asignarle valores por encima de 1 o menores a 0. Saludos

Trato de resolver esto,pero los unicos datos que tengo son estos,usteden muestran en el ejemplo de las ventas reales con la demanda,alli tengo dudas,por que como repito estos son los unicos datos que me dan

Suavizado Exponencial doble

α 0.15

β 0.23

Mes Tiempo Ventas en soles

Ene 1 129573

Feb 2 142474.35

Mar 3 156223.21

Abr 4 85534.7

May 5 146491.8

Jun 6 101006.4

Jul 7 116257.3

Ago 8 143297.5

Set 9 108539.4

Oct 10 143651.7

Nov 11 103672.8

Dic 12 138771.4

Suavizado Exponencial doble

α 0.15

β 0.23

Hola una duda.

Que representa el valor de la tendencia ? Entiendo que es un dato dado, pero que representa una u otra tendencia ? Por que 150 Y no 100 ? O 3 ? Sólo por decir algo.

Espero puedan ayudarme con mi duda gracias.

Hola Luis.

Si, por lo general la tendencia viene dada en los ejercicios, pero puede ser calculada. Los ejemplos de suavización exponencial en los libros y otros sitios web incluyen una formula para su cálculo. Revisa el comentario que hizo Roderick, en la respuesta le adjunto un enlace con referencia a ejemplos para cálcular la tendencia con diferentes métodos.

Un saludo.

Hola,

La información está muy útil. Quería preguntar si van a realizar alguna publicación sobre el método holt-winters?

Quedo atento.

Salu2!

Hola Edwin. No lo tenía previsto, la verdad nunca lo he manejado.

Pero voy a indagar para incluirlo en el calendario de 2019.

Saludos.

Saludos.Diego.

Me gusto mucho la explicacion y las ayudas que presentas con las plantillas en excel.

Sin embargo tengo la duda en los casos en los que debo pronosticar mas de un periodo (en mi caso son 3 periodos mas los que debo pronosticar) ¿como debo hacerlo?

Tampoco te entiendo como calcular el pronostico suavizado y tendencia suavizada para el primer periodo.

Quedo atento.

Gracias.

Hola Daniel.

Solo podemos calcular un período, esto debido a que la Suavización exponencial doble se basa en el pronóstico y demanda del período anterior + la tendencia, es decir que para calcular siempre el siguiente período debemos esperar a tener los datos de demanda real del período anterior.

Lo otro que puedes hacer es cambiar los períodos. Tomar por ejemplo trimestres, en este caso para pronosticar junio, julio y agosto, usaríamos los datos de marzo, abril y mayo.

Saludos.

Buenas noches

Por que los pronósticos son diferentes a la demanda real??

Hola Kelly.

Pronosticamos con el fin de anticipar el comportamiento de la demanda real para acertar con las unidades que debemos producir. Por lo general siempre van a ser diferentes en mayor o menor medida según el método que usemos para pronosticar la demanda. De ahí que usemos medidas de error para determinar la precisión del pronóstico calculado y elegir el mejor método.

Gracias por contestar.

Excelente sitio

Hola Carlos.

En la formula que publicas dice:

F2= Alfa(A1)+(1-Alfa)(F1-T1)

En la formula dice que se reste (F1 de T1), pero en el desarrollo lo sumas (F1+t1)

¿Por qué?

Hola José.

No soy Carlos pero te puedo responder.

Tienes razón. Tal como lo mencionamos en las «formulas de suavización exponencial doble«, la formula debe llevar un «+» tal como está en el desarrollo.

Gracias por la notificación. Ya está cambiado.

Saludos.

Buenas tardes, tengo la misma duda, como se calcula la tendencia? entiendo que en este caso 150 es un dato, pero si tengo en mi caso la demanda real, el pronóstico, como obtengo la tendencia suavizada?

Hola Carlos.

Dada una serie de datos, la tendencia la puedes calcular a través de métodos como mínimos cuadrados y método de las dos medias. En monografias hay un trabajo que lo explica bien, lo enlazo aquí.

La función tendencia en excel que trabaja a través de los mínimos cuadrados te facilita el calculo. El soporte de Microsoft lo explica muy bien aquí.

Buenas tardes, es muy interesante su post, por favor me puede aclarar como se calcula la tendencia? entiendo que en este caso 150 es un dato, pero si tengo en mi caso la demanda real, el pronóstico, como obtengo la tendencia suavizada?

De antemano gracias.

Buen día

Disculpa y como determinas que la tendencia fue de 150?

Saludos

Hola Amanda. Usualmente para el período uno en los ejemplos de suavizado exponencial doble, la tendencia viene como un dato del ejemplo o es igual a cero. En este caso es un dato del ejemplo.

En la vida real no me dan el dato del ejemplo