")

Las cuentas contables son la base de todo sistema de contabilidad, ya que resultan ser una herramienta indispensable para registrar las operaciones económicas y realizar posteriores tareas de análisis y evaluar los estados financieros, con el fin de tomar decisiones acertadas.

Por lo tanto, es importante que conozcas a profundidad sobre qué son las cuentas contables y su clasificación.

Puedes aprender más de este tema en el siguiente curso: CONTABILIDAD BÁSICA

¿Qué son las cuentas contables?

Se pueden indicar que las cuentas contables son aquellos registros ordenados de forma cronológica de todos los movimientos financieros o contables de una empresa o entidad.

Por ello, las cuentas contables son el fundamento del sistema de contabilidad financiera de una empresa y la ausencia de estas implica un obstáculo en el registro de las operaciones económicas, análisis y generación de los estados financieros.

¿Por qué es importante contabilizarlas?

Registrar la información financiera en cuentas contables es de suma importancia para una empresa, ya que este registro permite entender por qué una determinada cuenta aumenta o reduce su saldo, con esos datos se construye un Estado Financiero, este en consecuencia, permite tomar decisiones acertadas con respecto a accionistas, dueños de la empresa, clientes, etc.

Composición de las cuentas contables

- Nombre de la cuenta: Este espacio hace referencia al nombre de la cuenta que estamos registrando, ello podemos encontrarlo en el Plan de Cuentas.

- Detalle del debe o débito: Aquí se registra en el lado izquierdo de la cuenta e indica lo que entra a la empresa. En el caso de que la suma de los débitos sea mayor a la de los créditos, se evidencia un saldo deudor en las cuentas contables.

- Detalle del haber o crédito: Por otro lado, aquí se ubica en el lado derecho de la cuenta y en él se refleja todo lo que sale de la empresa. Por el contrario, si la suma de los créditos es mayor que la de los débitos, el saldo es acreedor.

- Saldo: Esta indica y detalla la diferencia entre el debe y el haber.

¿Cómo se clasifican las cuentas contables?

La contabilidad se compone de seis grandes grupos, dentro de los cuales se posicionan las cuentas de acuerdo con el tipo de operaciones que registran. A continuación, te enseñamos cuál es la clasificación de cuentas contables:

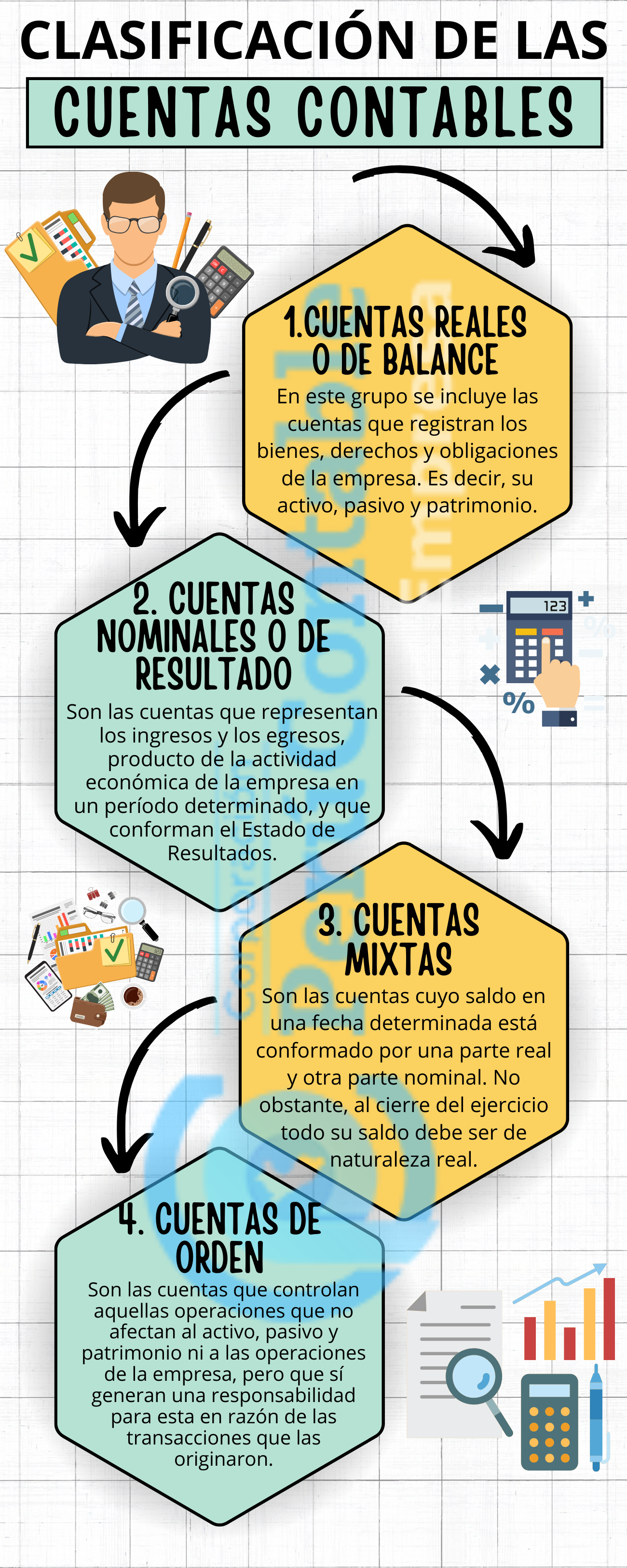

1. Cuentas reales o de balance

En este grupo se incluyen las cuentas que registran los bienes, derechos y obligaciones de la empresa, es decir su activo, pasivo y capital.

La denominación de “cuentas reales” hace referencia a que el saldo de esta cuenta representa realmente lo que tiene el ente económico en un momento determinado, es decir, lo que posee y lo que debe.

Así mismo, se caracterizan por ser cuentas de carácter permanente; lo que significa que se mantienen abiertas, por lo que se traspasa de un saldo a otro en cada período contable.

· Activos:

Los activos representan todos los bienes y derechos que posee una empresa. Estos pueden ser físicos (tangibles), como el dinero, un terreno, un edificio, etc. También pueden ser activos intangibles como la propiedad intelectual, una marca, entre otros.

· Pasivos

Los pasivos son todas las obligaciones que tiene una empresa con terceros (proveedores, bancos u otros acreedores). Así, por ejemplo: si una empresa decide solicitar un préstamo para poder continuar con sus actividades, esta se compromete a pagar dicho préstamo en un tiempo determinado. Esa obligación que tiene el negocio de pagar el préstamo es a lo que se le llama pasivo.

· Patrimonio

Hace referencia a la suma de las aportacionesde los propietarios modificada por los resultados de operación del ente económico.

2. Cuentas nominales o de resultado

Son las cuentas que representan los ingresos y los egresos, producto de la actividad económica de la empresa en un período determinado, y que conforman el Estado de Resultados o Estado de Pérdidas y Ganancias.

· Ingresos

Representan el dinero que entra al negocio por concepto de su actividad económica.

· Costos

Muestra todo desembolso de dinero realizado por la empresa para la adquisición de activos que generarán beneficios económicos al negocio, así como a todos los costos que conlleva poner en funcionamiento aquellos activos.

· Gastos

Son las partidas que disminuyen el beneficio de la empresa o aumentan la deuda o pérdida. Son cuentas de carácter transitorio o temporal. Su duración es igual a la del período contable. Por lo general, nacen el 1 de enero de cada año y se cierran por obligación el 31 de diciembre del mismo año, transfiriendo su resultado (pérdida o ganancia) a la cuenta capital.

3. Cuentas mixtas

Como su nombre lo indica, son las cuentas donde su saldo en una fecha determinada está conformado por una parte real y otra parte nominal. Sin embargo, al cierre del ejercicio todo su saldo debe ser de naturaleza real. Un ejemplo es; los montos prepagados o diferidos.

4. Cuentas de orden

Son las cuentas que controlan aquellas operaciones o transacciones que no afectan al activo, pasivo, patrimonio ni a las operaciones de la empresa. No obstante, generan una responsabilidad para esta debido a las transacciones que las originaron, o que a futuro pueden representar un recurso o una obligación para la empresa.

En consecuencia, se presentan únicamente por necesidad de control, en el Estado de Situación Financiera, ubicando las deudoras debajo del total del activo y las acreedoras debajo del total del pasivo y patrimonio.

Cabe mencionar, que estas cuentas tienen una característica especial, ya que por tratarse de una anotación de control, no requieren de la partida doble.

Al entender cómo es la clasificación de las cuentas contables, tu plan de cuentas quedará bien estructurado y te permite ubicar cada cuenta debido a su función y estructura, con el objetivo de que los estados financieros que generes te permitan conocer la situación financiera, conocer la utilidad obtenida en un periodo determinado, variaciones del patrimonio y el movimiento del efectivo.

No lo pienses más y especialízate en: CONTABILIDAD INTEGRAL

Conoce más detalle sobre CONTABILIDAD BÁSICA en este video:

¿Qué te pareció el artículo? Te leemos en los comentarios.

PROGRAMA DE ESPECIALIZACIÓN EN GESTION TRIBUTARIA.

Fecha: Desde 01 de Junio a 20 de Julio

Horario: 6:30 p.m. – 10:30 p.m.

Frecuencia: Cada Sábado

Duración: 8 sesiones, 8 módulos, 2 meses.