Llega el final de año y para la mayoría de las sociedades es la fecha de cierre del ejercicio contable. Es una época de bastante actividad destinada a corregir algunas cuentas, calcular el resultado, fijar la base de los impuestos principales (IVA y sociedades) y dejar todo listo para el nuevo periodo.

En Circulantis, queremos ayudarte a comprender mejor las tareas necesarias para realizar este trámite y salir airoso. Básicamente, lo que hay que hacer es:

- Comprobar que todas las operaciones generales están contabilizadas y confeccionar los asientos de ajuste.

- Saldar las cuentas de ingresos y gastos (grupos 6 y 7) para obtener el resultado final y la cuenta de pérdidas y ganancias.

- Terminar con el asiento de cierre.

Cualquier aplicación de contabilidad puede elaborar el balance y la cuenta de pérdidas y ganancias de forma automática, e incluso confeccionar los asientos de ajuste si tienen los datos para ello. Aun así, es muy positivo comprender todas las fases contables para saber interpretar mejor la situación del negocio.

Índice del artículo

– ¿Qué es un ejercicio contable?

– ¿Qué hay que tener en cuenta para efectuar el cierre contable?

– Revisión operaciones corrientes

– Inventario/valoración de existencias

– Amortización inmovilizado

– Asientos de periodificación / reclasificación de la deuda

– Provisiones de riesgos y gastos

– Deterioro del valor de los activos

– Otros ajustes y verificaciones

– Resultado final del ejercicio (cuenta de pérdidas y ganancias)

– Asiento de cierre

– Fechas de cierre de ejercicio contable 2020

¿Qué es un ejercicio contable?

Primero, conviene aclarar qué es un ejercicio contable.

Abarca una temporada de doce meses (nunca mayor) y define un ciclo económico en la vida de una empresa, generalmente asociado a un año natural (del 1 de enero al 31 de diciembre).

Este periodo es el que se suele tomar como referencia a nivel fiscal, económico y financiero; y es un baremo común para comparar los resultados de las empresas en el tiempo.

Aunque el año natural sea el referente habitual, cada empresa puede elegir el plazo de doce meses que más le interese según sus necesidades. En el sector de la enseñanza, la agricultura o algunos servicios se pueden elegir otras fechas que representen mejor el ciclo de actividad.

También puede ocurrir que el ejercicio contable sea un periodo inferior al año:

- Cuando una sociedad nace, su primer año empezará en ese momento y terminará al concluir el plazo que haya establecido.

- Cuando una sociedad se disuelve sin terminar su curso, o realiza algún cambio importante en su forma jurídica, su ejercicio acabaría en ese momento.

¿Qué hay que tener en cuenta para efectuar el cierre contable?

La clave de este procedimiento son los ASIENTOS DE AJUSTE. Es la tarea más delicada para completar las operaciones de fin de ejercicio contable. Una vez realizados, lo más importante ya estará hecho.

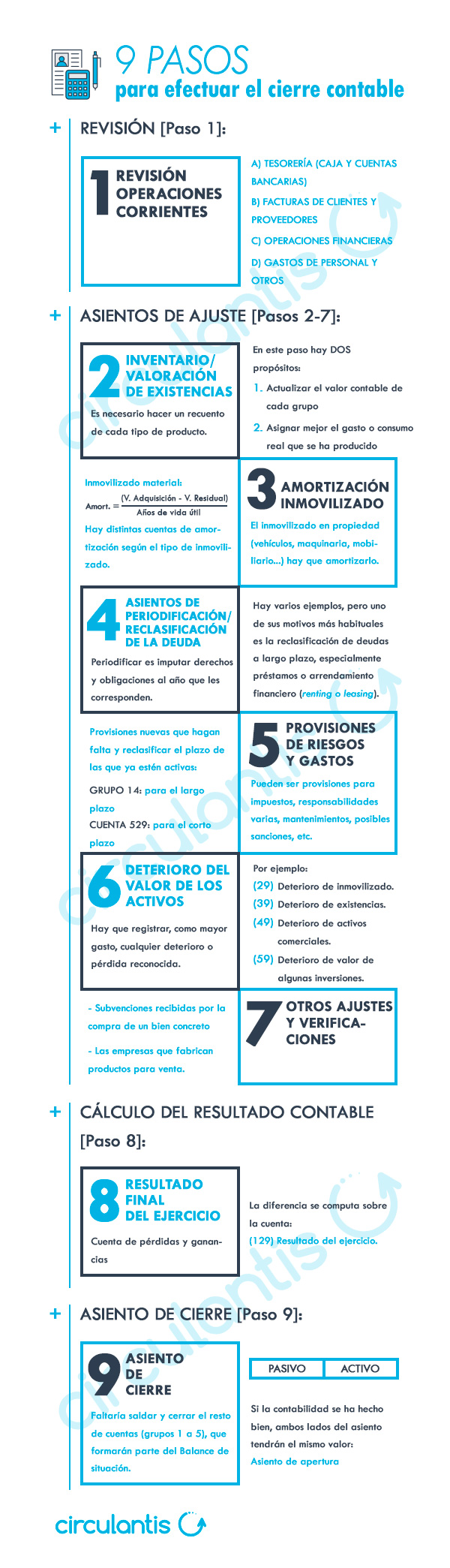

Cierre ejercicio contable paso a paso:Vamos a separar el proceso en nueve pasos:

[Paso 1] Revisión

[Pasos 2-7] Asientos de ajuste

[Paso 8] Cálculo del resultado contable

[Paso 9] Asiento de cierre

1. Revisión operaciones corrientes

Se trata de revisar los apuntes contables, poniendo atención especial en estas categorías:

- Tesorería (caja y cuentas bancarias)

- Arqueo de caja para comprobar que el saldo de la cuenta (570) refleja lo que hay, y corregirlo si hace falta.

- Revisar el extracto bancario (a día 31): cargos de la tarjeta, recibos, alquileres, tasas, multas, ingresos, etc., y registrar aquello que falte.

- Facturas de clientes y proveedores

Todas las facturas que correspondan al año hay que contabilizarlas. Preparar las que estén pendientes y reclamar a los proveedores las que no han llegado. De igual forma, hay que contabilizar los pagarés o medios de pago que hayan entregado los clientes.

- Operaciones financieras

Registrar los descuentos o anticipos de facturas, líneas de crédito, seguros, comisiones, intereses, dividendos y, en general, los gastos e ingresos de productos e inversiones financieras.

- Gastos de personal y otros

Verificar que todas las nóminas y pagos a la seguridad social se han anotado contablemente (cuentas 640 y 642).

Nota

No debe quedar sin contabilizar ningún documento, recibo, ingreso o gasto corriente con fecha del periodo que finaliza.

2. Inventario/valoración de existencias

Las existencias o materias primas adquiridas para venta o consumo suelen tener mucho movimiento. Para el cierre, es necesario hacer un recuento de cada tipo de producto.

En este paso hay dos propósitos:

- Actualizar el valor contable de cada grupo.

- Asignar mejor el gasto o consumo real que se ha producido.

El inventario hay que valorarlo con el precio de adquisición de cada existencia. Si no es posible identificarlo al haber diferentes precios hay dos métodos principales:

- Precio medio ponderado (PMM)

- Método FIFO (First in, first out): las primeras en entrar son las primeras en salir, por tanto, las que quedan son las últimas y se valoran con los últimos precios de compra.

En los asientos de ajuste, por un lado se anula el valor inicial de la mercancía, y por otro, se computa el nuevo. Ambos contra la cuenta: (610) variación de existencias.

| (E.I) | (610) Variación de existencias | (30X) Existencias “A” | (E.I.) |

| (E.F) | (30X) Existencias “A” | (610) Variación de existencias | (E.F.) |

En cuanto al consumo se puede aplicar la fórmula:

Consumo de mercancía = Existencias Iniciales (E.I.) + compras – Existencias Finales (E.F)

- Si las E. F. son mayores que las E.I

Algunas compras no se han consumido y, por tanto, hay que reducir el gasto contabilizado por ellas (grupo 60).

- Si las E. F. son menores

Se habrá consumido más de lo que se ha comprado, la cuenta (610) tendrá saldo deudor y sumará un mayor gasto al ejercicio.

Nota

Este paso será más fácil si se hace un inventario frecuente y tenemos hojas de cálculo de entradas, salidas y precios para facilitar la valoración.

3. Amortización inmovilizado

El inmovilizado en propiedad (vehículos, maquinaria, mobiliario, locales) hay que amortizarlo. Al adquirirlo se contabiliza como inversión y no como gasto. Se irá aplicando como gasto (grupo 6) a medida que se amortiza cada año.

En el caso del inmovilizado material hay que determinar su ciclo de vida y su valor residual al final:

Amortización = (Valor de adquisición – Valor residual) / Años de vida útil

Hay distintas cuentas de amortización según el tipo de inmovilizado. El asiento cada año será:

| € | (6) Amortización del inmovilizado | (2) Amortización acumulada de inmovilizado… | € |

Notas

Se trata de reflejar en el Balance la pérdida de valor del inmovilizado en el tiempo (grupo 2) y computar el gasto asociado (grupo 6).

Conviene llevar un control de todos los elementos amortizables (tablas de amortización) para saber lo que imputar de cada uno.

4. Asientos de periodificación / reclasificación de la deuda

Periodificar es imputar derechos y obligaciones al año que les corresponden. Hay varios ejemplos, pero uno de sus motivos más habituales es la reclasificación de deudas a largo plazo, especialmente préstamos o arrendamiento financiero (renting o leasing).

Ejemplo:

Si se contrata un préstamo a devolver en cinco años (100 euros al mes), en el primer asiento se dividirá la deuda:

(520) Deudas a corto plazo: 1.200 €

(170) Deudas a largo plazo: 4.800 €

Si al final del año se han pagado 7 meses, hay que trasladar 700 euros del largo al corto plazo para que las cuentas reflejen el valor real de cada plazo. Sería más correcto hacerlo tras cada pago mensual, pero si no se ha hecho así se haría al cierre.

Por el pago de cada cuota mensual

| 100 | (520) Deudas a corto plazo | (572) Banco, c/c | 100 |

Periodificación (31/12/18)

| 700 | (170) Deudas a largo plazo | (520) Deudas a corto plazo | 700 |

Aunque en este ejemplo están omitidos también hay que periodificar los intereses.

En general, se aplica a los ingresos o gastos diferidos en varios ejercicios:

(480) Gastos Anticipados -> por ejemplo, pagar una prima de seguro en Julio que abarca los próximos doce meses.

(485) Ingresos anticipados -> facturar a un cliente un servicio que cubrirá más de un año.

5. Provisiones de riesgos y gastos

Las provisiones son cuentas de pasivo que sirven para reconocer cualquier gasto o riesgo conocido y cuantificable, cuando aún no se sabe en qué momento se producirá. Pueden ser provisiones para impuestos, responsabilidades varias, mantenimientos, posibles sanciones, etc.

El ajuste cada año se centra en dotar las provisiones nuevas que hagan falta y reclasificar el plazo de las que ya estén activas: grupo 14 para el largo plazo o cuenta 529 para el corto.

| EJ. Una empresa tiene dudas en relación a un impuesto medioambiental y decide dotar una provisión de 1500€ para cubrirse de un posible cargo y sanción posterior | |||

| 1000 500 | (631) Otros tributos (678) Gastos excepcionales-multa- | (141) Provisiones para impuestos | 1.500 |

| El riesgo se confirma, pero la cantidad a pagar es menor (1000 €). Se aplica la provisión y se corrige el exceso. | |||

| 1500 | (141) Provisión para impuestos | (57) Tesorería (7951) Exceso de provisión imp. | 1.000 500 |

Notas

Las provisiones contribuyen a dar estabilidad y seguridad, anticipando futuros gastos o situaciones de riesgo. Tras verificar el suceso que las provoca se deben revertir aquellas cantidades aplicadas en exceso.

6. Deterioro del valor de los activos

Hay que registrar, como mayor gasto, cualquier deterioro o pérdida reconocida. Por ejemplo:

(29) Deterioro de inmovilizado.

(39) Deterioro de existencias.

(49) Deterioro de activos comerciales (clientes, facturas incobrables o de dudoso cobro).

(59) Deterioro de valor de algunas inversiones (reducción del valor de las acciones).

| Una empresa tiene una factura de 1000 € de muy difícil cobro y confirma el deterioro | |||

| 1000 | (694) Pérdidas por deterioro de créditos comerciales | (490) Deterioro de activos comerciales | 1000 |

| En el ejercicio siguiente el cliente se declara insolvente pero se pueden recuperar 500€ | |||

| 500 1000 | (570) Caja (490) Deterioro de activos comerciales | (436) Clientes de dudoso cobro (794) Reversión deterioro de créditos comerciales | 1000 500 |

Nota

Si el deterioro es irreversible se salda la cuenta directamente reduciendo o anulando el activo afectado.

7. Otros ajustes y verificaciones

- Las subvenciones recibidas para la compra de un bien concreto no se puede computar en una cuenta de ingresos (grupo 7) directamente sino por medio de la amortización del activo correspondiente. El asiento cada año sería:

| (139) Subvenciones de capital | (746) Subvenciones trasferidas al ejercicio (por el valor de la amortización anual) |

- Las empresas que fabrican productos para venta deben imputarlos a fin de año según su estado de fabricación:

| (712) Variación existencias de productos terminados | (350) Productos terminados |

| (711) Variación existencias productos en curso | (340) Productos en curso |

8. Resultado final del ejercicio (cuenta de pérdidas y ganancias)

Después de realizar los ajustes necesarios para regular los ingresos y gastos y actualizar las cuentas del balance llega el momento de calcular el resultado final.

Se realiza con un asiento de reclasificación y cierre de todas las cuentas de ingresos y gastos con saldo. La diferencia se computa sobre la cuenta: (129) Resultado del ejercicio.

| 31/12/2019 | |||

| (Grupo 7) Cuentas ingresos (o grupo 6 con saldo acreedor)

(129) Resultado del ejercicio (irá a este lado en caso de pérdida) | (Grupo 6) Cuentas de gastos (o grupo 7 con saldo deudor)

(129) Resultado del ejercicio (irá a este lado si hay ganancia) | ||

La cuenta 129 aparecerá en el balance como fuente de financiación si hubo ganancias o como reducción de capital en caso de pérdida.

9. Asiento de cierre

Faltaría saldar y cerrar el resto de cuentas (grupos 1 a 5), que formarán parte del Balance de situación.

| 31/12/2019 | |||

| Cuentas de Pasivo o con saldo acreedor | Cuentas de Activo o con saldo deudor | ||

Si la contabilidad se ha hecho bien, ambos lados del asiento tendrán el mismo valor:

Asiento de apertura

A uno de enero se hará el asiento de apertura, intercambiando los valores del asiento de cierre, para que las cuentas recuperen el saldo que tenían. Con esa base, se podrán empezar a registrar las operaciones del nuevo periodo.

Con los dos últimos asientos del ejercicio queda cerrada la contabilidad y empezará el plazo de preparación de las cuentas anuales, indicadas en el PGC para pymes:

- Balance de situación

- Cuenta de pérdidas y ganancias

- Estado de cambios en el patrimonio neto (modificaciones en el capital de los socios, aplicación de subvenciones, reservas, resultado de ejercicios anteriores, etc.)

- Memoria

Fechas de cierre de ejercicio contable 2019

Las obligaciones administrativas referidas al 2019 no terminan en la fecha cierre ejercicio contable. Aún quedan trámites a realizar en el 2020 correspondientes al intervalo recién finalizado.

Esta es la secuencia para un año natural:

| 31 Diciembre 2019 Cierre del ejercicio |

| Enero 2020 Hasta el 20 de Enero: · Retenciones. Modelos 111 y 115 (liquidación 4º trimestre) Hasta el 30 de enero: · IVA. Modelo 303 (declaración 4º trimestre). · Resumen anual de IVA (modelo 390) y retenciones (180 y 190) |

| Febrero 2020 Hasta 28 de febrero: · Modelo 347: Declaración anual de operaciones con terceras personas. |

| Marzo 2020 Hasta 30 de marzo (o tres meses tras cierre ejercicio contable): Fecha final para la formulación de las cuentas anuales |

| Abril 2020 Hasta 30 abril (o 4 meses tras cierre): Legalización de los libros contables |

| Junio 2020 Hasta 30 junio (o 6 meses tras finalizar): Aprobación de las cuentas por parte de los socios |

| Julio 2020 Hasta el 25 julio (o tras 6 meses más 25 días): Presentación impuesto sobre sociedades Hasta el 30 julio (o un mes después de la aprobación de las cuentas): Fecha límite para presentar las cuentas anuales y el depósito en el Registro Mercantil. |

Salvo que se retrasen las gestiones en el Registro Mercantil, la fecha de presentación del impuesto sobre sociedades es la que suele poner fin al ejercicio económico.

El resultado contable es la base para calcular –con algunos ajustes fiscales- la cuantía del impuesto sobre sociedades. Para una buena gestión fiscal es fundamental que los valores que recogen las cuentas deudoras o acreedoras con Hacienda en el Balance reflejen las cantidades exactas que se declararán posteriormente.

H.P. deudora/acreedora por IVA (para el modelo 303)

H.P. acreedora por retenciones practicadas (para los modelos 111 y 115).

H.P. deudora/acreedora por impuesto sobre sociedades

En definitiva, comprender todos estos pasos, saber cómo se hacen y para qué, es muy positivo para cualquier empresario. Así, se puede entender mejor cómo funciona la contabilidad y cómo se crea la información que contiene. Esto es importante para tomar mejores decisiones, económicas y financieras.

muy bueno me encanto ..me ha servido de mucho gracias

Increíble la explicación! Justo lo que buscaba.. Claro.. Detallado.. Felicidades! Me ha sido de muchísima utilidad.

Me ha encantado la explicación, queda bastante claro, muchas gracias.

Muy buen trabajo, explícito e explicativo, con todos sus detalles lo cual garantiza un excelente aprendizaje. Muchas gracias.

excelente informacion

Excelente sitio para estudiantes de Contabilidad

Es un resumen fantástico para un repaso rápido. Muchas gracias!

Muchas gracias, me ha sido muy útil. Saludos

Excelente resumo !!! Muchas gracias !

Gracias necesito la informacion