4.3 Saldo y cierre de una cuenta

4.3.1 ¿Qué es el saldo?

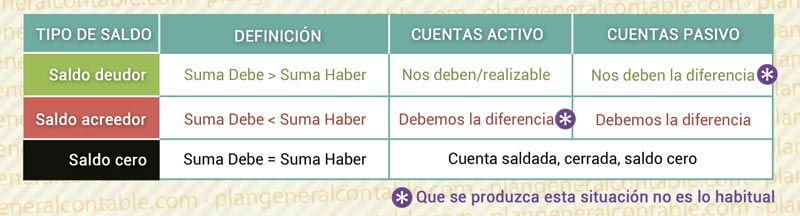

Es la diferencia existente entre las sumas del debe (izquierda) y las sumas del haber (derecha) de una cuenta.

4.3.2 Tipos de saldo

- Saldo deudor. Si la suma del Debe es mayor que la del Haber, se dice que la cuenta tiene saldo deudor.

Debe 1.000 €- Haber 300 € = Saldo deudor 700 €

- Saldo acreedor. Si la suma del Haber es mayor que la del Debe, se dice que la cuenta tiene saldo acreedor.

Haber 1.000 € - Debe 300 € = Saldo acreedor 700€

- Saldo Cero. Si la suma del Debe es igual a la suma del Haber, se dice que la cuenta está saldada, cerrada o que su saldo es cero.

Debe 1.000 € - Haber 1.000 € = Cuenta saldada, Saldo = 0 €

Ejemplo de saldar una cuenta de activo

Nuestra empresa ha liquidado unos pagos con varios proveedores a los que debía compras pasadas:

- Los cobros han sido de: 1.000 €, 2.500 €, 900 € y 500 €.

- Ha habido un único pago de: 3.000 €.

Estos cobros y pagos se reflejarán en el libro mayor de la cuenta del banco se reflejarán de esta forma:

| Mayor 572 Banco |

| Debe |

Haber |

1.000 €

2.500 €

900 €

500 €

Total = 4.900 €

|

3.000 €

Total = 3.000 €

Saldo deudor = 1.900 € |

Si sumamos ambas partes obtendremos estos importes:

Total Debe = 4.900 €

Total Haber = 3.000 €

¿Cuál será el saldo de esta cuenta?

Como ya sabemos, el saldo se halla restando los totales del Debe y del Haber.

Procedemos a obtener la diferencia de saldos: 4.900 € - 3.000 € = 1.900 €

Por lo que diremos que la cuenta tiene un saldo deudor de 1. 900 €.

Ejemplo de saldar una cuenta de pasivo

Nuestra empresa ha realizado varias compras a proveedores a los que ha liquidado parcialmente:

- Los compras han sido de: 1.000 €, 2.500 €, 5.000 € y 500 €.

- Ha habido un único pago de: 3.000 €.

Estos compras y pagos se reflejarán en la cuenta del proveedor del siguiente modo

| Mayor 400 Proveedores |

| Debe |

Haber |

3.000 €

Total = 3.000 €

Saldo acreedor = -6.000 €

|

1.000 €

2.500 €

5.000 €

500 €

Total = 9.000 €

|

Si sumamos ambas partes obtendremos estos importes:

Total Debe = 3.000 €

Total Haber = 9.000 €

¿Cuál será el saldo de esta cuenta?

Como ya sabemos, el saldo se halla restando los totales del Debe y del Haber.

Procedemos a obtener la diferencia de saldos: 3.000 € - 9.000 € = -6.000 €

Por lo que diremos que la cuenta tiene un saldo acreedor de 6.000 €, lo que en una cuenta de pasivo, como es la cuenta de proveedores, imdicará que a nuestro proveedor le debemos 6.000.- €.

Los programas informáticos

para obtener el saldo de las cuentas siempre realizan la misma operación: Sumatorio del Debe - Sumatorio del Haber, lo que lógicamente proporciona

de forma natural saldos positivos en las cuentas de activo y saldos negativos en las cuentas de pasivo.

Cuando una cuenta de activo o pasivo presenta un saldo con signo distinto al descrito anteriormente deberemos revisar el mayor de dichas cuentas pues seguramente nos encontraremos con un error en la contabilización.

4.3.3 Cierre de una cuenta

Para cerrar o saldar una cuenta en contabilidad, habrá que igualar la cuantía total anotada en el Debe y el Haber. Una vez calculada la diferencia entre ambas partes del mayor la anotaremos en la columna de menor importe de tal modo que la diferencia posterior entre Debe y Haber sea cero.

Ejemplo

Si una cuenta tiene anotados en el Debe 50 € y en el haber 200 € tendrá saldo acreedor.

Para saldar la cuenta habrá que llevar la diferencia entre el debe y el haber al lado del debe, hay que tener presente que si bien a nivel informático los saldos acreedores generan importes negativos en economía no existe una deuda negativa por lo que la anotación a realizar en el mayor de la cuenta se realizará en números absolutos.

| Nombre de la cuenta |

| Debe |

Haber |

50 €

150 €

|

200 €

|

Saldo acreedor (mayor importe en el Haber) = 150 €

Lo que acabamos de hacer, es cerrar la cuenta, para ello hemos apuntado la diferencia entre el debe y el haber de la cuenta a la columna de menor cuantía, de tal forma que la diferencia posterior sea cero.

|

Carrito

Carrito

Infografias contables

Infografias contables